2017年财政部修订发布了《企业会计准则第22号——金融工具确认和计量》,规定境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业自2018年1月1日起施行新金融工具准则,其他境内上市企业自2019年1月1日起施行新金融工具准则(保险公司除外),执行企业会计准则的非上市企业自2021年1月1日起执行新金融工具相关会计准则。

应收票据是由付款人或收款人签发、由付款人承兑、到期无条件付款的一种书面凭证,是企业持有的未到期或未兑现的商业票据,是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券。应收票据符合金融资产“从其他方收取现金或其他金融资产的合同权利”的条件,故属于金融资产。因此,自2021年1月1日起,我国境内所有执行企业会计准则的企业,在应收票据的初始确认、减值计提、终止确认与列报相关处理上,均应实施新金融工具准则。

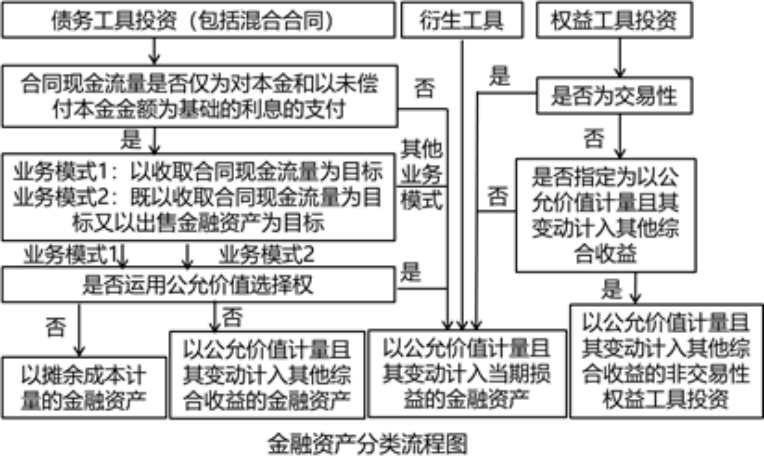

在新金融工具准则下,企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,对金融资产进行合理的分类。金融资产一般划分为以下三类:以摊余成本计量的金融资产;以公允价值计量且其变动计入其他综合收益的金融资产;以公允价值计量且其变动计入当期损益的金融资产。除此之外,金融资产还有特殊分类:企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(如:企业投资其他上市公司股票或者非上市公司股权)。对金融资产的分类一经确定,不得随意变更。应收票据在实务中,一般划分为前三类中的一种。

企业管理金融资产的业务模式是指企业如何管理其金融资产以产生现金流量。业务模式决定企业所管理金融资产现金流量的来源是收取合同现金流量、出售金融资产还是两者兼有。企业应当以关键管理人员决定的对应收票据进行管理的特定业务目标为基础,确定管理应收票据的业务模式,这并非企业自愿指定,而是一种客观事实。收取合同现金流量旨在通过在金融资产存续期内收取合同付款来实现现金流量,如应收票据到期托收;以收取合同现金流量和出售金融资产为目标是指通过持有并出售金融资产产生整体回报,如应收票据贴现或背书;若二者皆不是,则为其他业务模式,该金融资产应当分类为以公允价值计量且其变动计入当期损益的金融资产。

金融资产的合同现金流量特征是指金融工具合同约定的、反映相关金融资产经济特征的现金流量属性。企业分类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产,其合同现金流量特征应当与基本借贷安排相一致,即本金加利息的合同现金流量的特征。应收票据是一种满足“其合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付”的金融资产,故其合同现金流量特征应当与基本借贷安排相一致。

图片来源:张敬富老师2021年注册会计师课程

根据金融资产分类流程图,应收票据的合同现金流量是仅为对本金和以未偿付本金金额为基础的利息的支付。而公允价值选择权是指在初始确认时,为了提供更相关的会计信息,企业可以将一项金融资产、一项金融负债或者一组金融工具指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债,这不符合应收票据业务的一般情况。因此,企业管理应收票据的业务模式的判断是应收票据分类的核心标准。

若企业一贯将票据持有至到期托收,不存在贴现及背书转让的情况,无论银行承兑汇票、商业承兑汇票,均划分为以“摊余成本计量的金融资产”,计入“应收票据”。若企业根据情况选择部分商业汇票用于背书、贴现,证明企业持有票据具有收取现金流量和出售的双重目的,对于未到期由信用等级较高的银行承兑的汇票,应划分为“以公允价值计量且其变动计入其他综合收益的金融资产”,计入“应收款项融资”;对于未到期由信用等级不高的银行承兑的汇票和商业承兑汇票,由于转让难度较大,其在背书、贴现时无法终止确认,实质上仍属于持有并收取合同现金流量的业务模式,划分为以“摊余成本计量的金融资产”,计入“应收票据”。只有在企业有非常充分的证据能够说明,在日常经营活动中,持有的应收票据的目的均为用于背书贴现等转让行为,企业管理应收票据的业务模式,不是以收取合同现金流量为目标,也不是既以收取合同现金流量又出售金融资产来实现其目标,才可以认定该企业管理应收票据的业务模式是其他业务模式,应收票据分类为以公允价值计量且其变动计入当期损益的金融资产。但这种情况十分罕见。

通常情况下,6家大型商业银行(中国银行、中国农业银行、中国建设银行、中国工商银行、中国邮政储蓄银行、交通银行)和9家上市股份制商业银行(招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、平安银行、兴业银行、浙商银行)为信用等级高的银行。其他商业银行为等级不高的商业银行。

无论是划分为“以摊余成本计量的金融资产”的应收票据,还是划分为“以公允价值计量且其变动计入其他综合收益的金融资产”的应收款项融资,均应当以预期信用损失为基础进行减值测试并计提相应的资产减值准备。在计量应收票据预期信用损失时,应考虑前瞻性、迁徙率、银行信用等级等信息。

应收票据坏账计提分录为:

借:信用减值损失

贷:坏账准备

应收款项融资坏账计提分录为:

借:信用减值损失

贷:其他综合收益-信用减值准备。

提示:证监会共抽样审阅了869家上市公司2020年度财务报告,在此基础上形成了《2020年上市公司年报会计监管报告》。年报审阅中所发现的与应收票据有关的问题,可以作为所有执行企业会计准则的企业在应收票据实务中很好的参考。会计监管报告中提出:

(1)利息相关列报问题:应收票据贴现产生的利息列报错误

根据企业财务报表格式相关规定,“以摊余成本计量的金融资产终止确认收益”项目,反映企业因转让等情形导致终止确认以摊余成本计量的金融资产而产生的利得或损失,并根据“投资收益”科目的相关明细科目的发生额分析填列。

年报分析发现,个别上市公司错误地将未满足终止确认条件的应收票据贴现而产生的利息支出计入“投资收益”科目。对于不满足终止确认条件的应收票据贴现取得的现金,在资产负债表中应确认为一项借款,因此在票据到期前按实际利率计算的利息费用,应计入“财务费用”。

(2)现金流量表相关问题:其他现金流量分类不正确

年报分析发现,部分上市公司在现金流量表编制和列报方面存在问题:对于收到的票据贴现款、票据到期解付款、票据相关保证金的收付款均分类为筹资活动现金流量,未根据其实际业务性质将已终止确认的票据贴现取得的现金、因采购性质而产生票据结算及相关保证金的收付款分类为经营活动或投资活动现金流量。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"新金融工具准则下应收票据的分类"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益