摘要:如何正确填列增值税加计抵减金额?

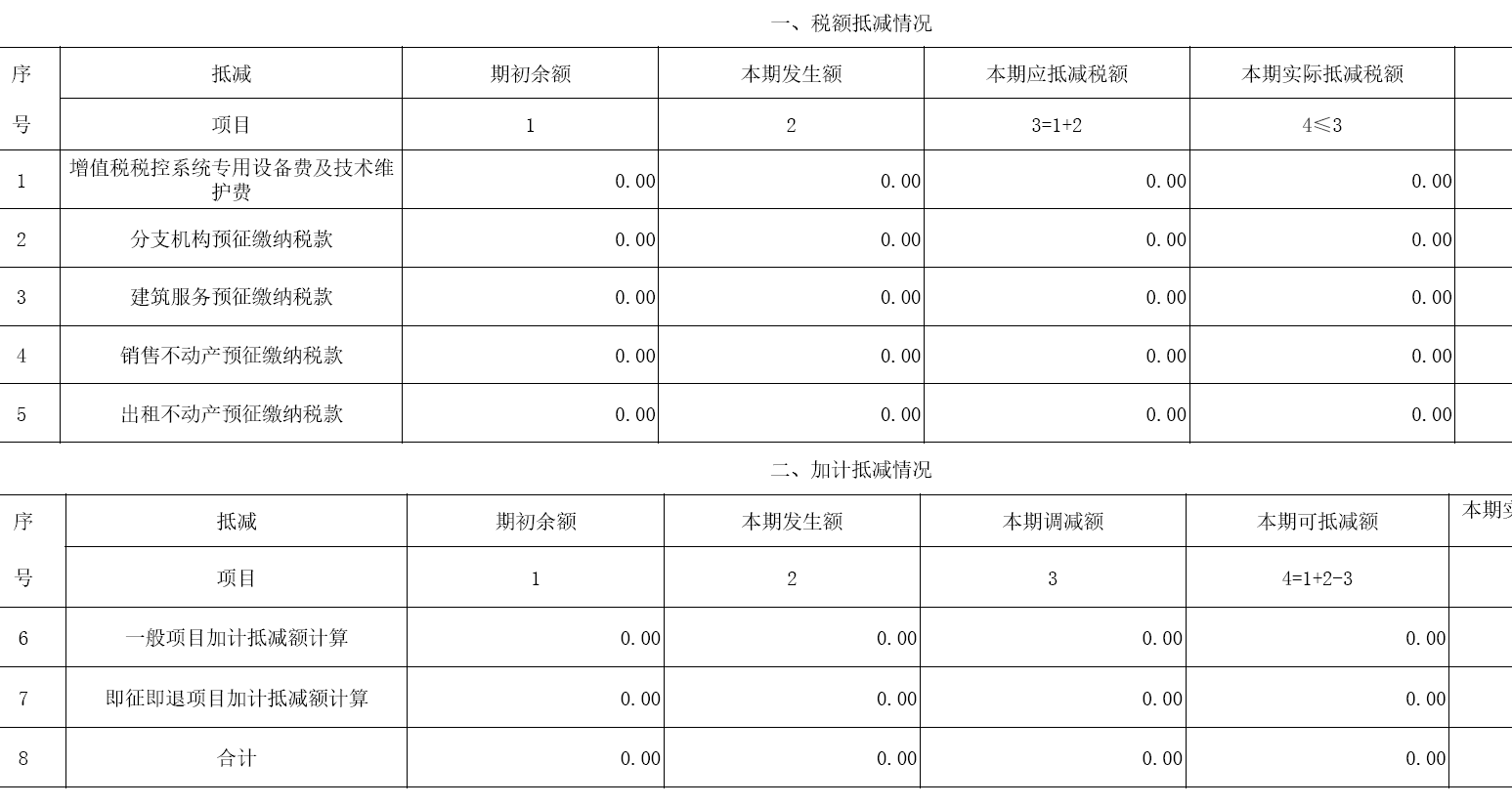

根据财政部 税务总局 海关总署公告2019年第39号文,A公司从事生活服务业务,属于享受加计抵减优惠政策的企业,因此,根据国家税务总局公告2019年第14号文,A公司在2019年5月份申报所属期4月增值税时递交了《适用加计抵减政策的声明》。所属期4月增值税销项税额为18,692.50元,进项税金为182.07元,但是会计人员因疏忽未在增值税申报表附表四加计抵减本期发生额填入加计抵减金额18.21元。如下图所示:

会计认为加计抵减正常是企业行为,企业可以根据自身意愿选择享受或者放弃享受优惠政策。但是税务局不允许已经办理过加计抵减声明的企业未填入加计抵减的金额。

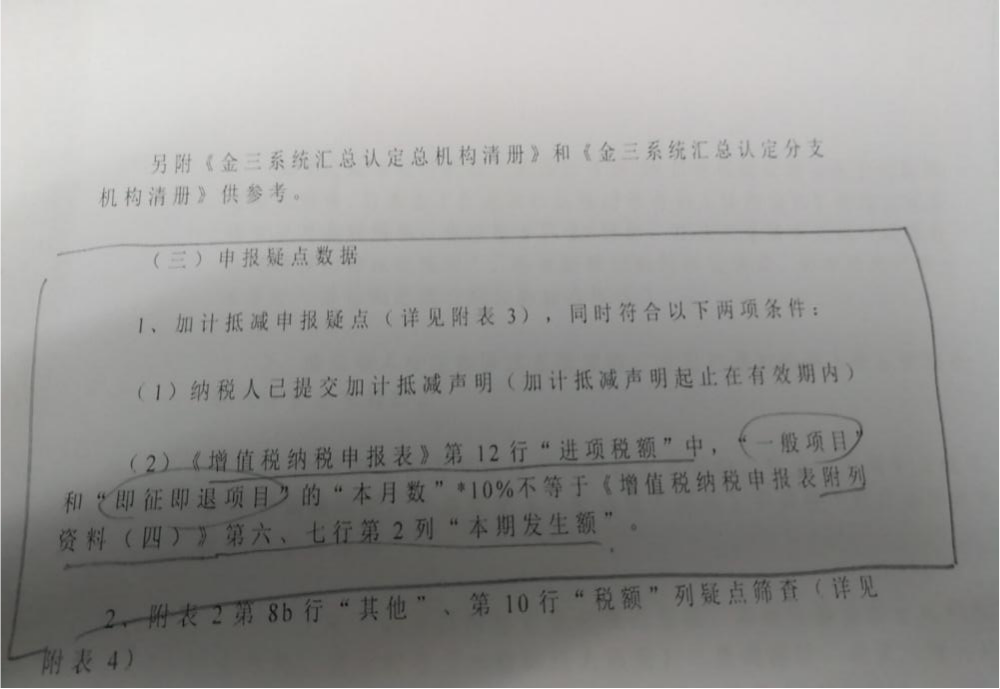

5月21日接到专管员通知,因为税务局系统金税三期比对出现“申报疑点数据”,要求企业必须去窗口更正申报,将加计抵减的18.21元填入到增值税申报表附表四。如下图所示:

问题总结:已递交《适用加计抵减政策的声明》的企业必须享受增值税加计抵减的优惠政策,在申报增值税时,必须在增值税附表四填入加计抵减的金额,抵减后增值税金额会直接体现在增值税申报表主表19行“应纳税额”这一行。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"增值税加计抵减申报问题"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益