根据国家税务总局公告2019年第44号第六条第二点,个人所得税的年度汇算可以通过取得工资薪金或连续性取得劳务报酬所得的扣缴义务人代为办理,即扣缴义务人集中申报。

那么,扣缴义务人集中申报应如何办理呢?又有哪些注意事项呢?下面笔者对此做详细介绍。

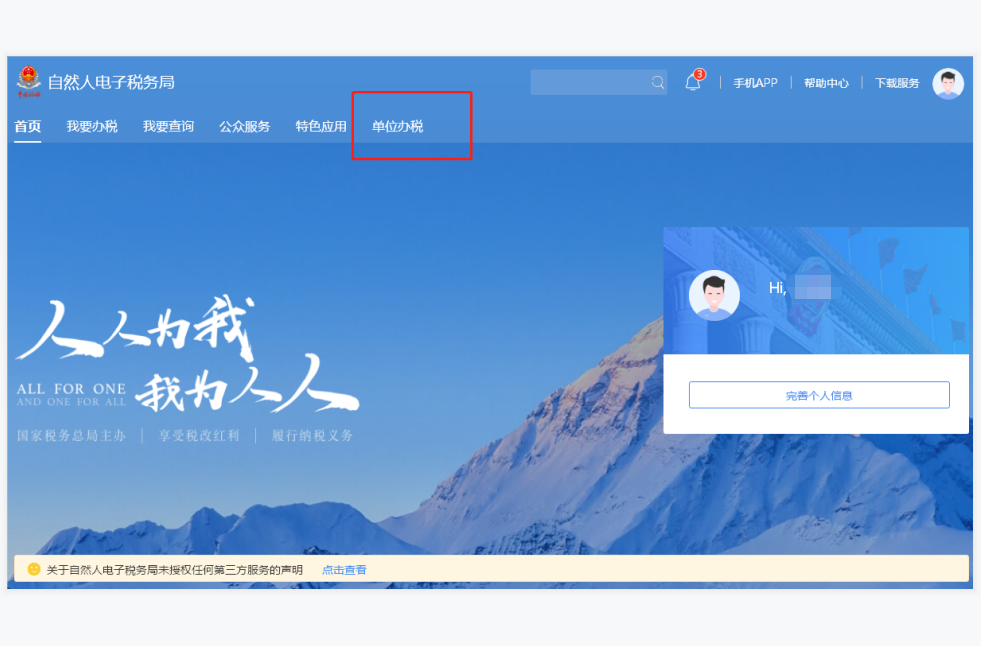

一、登录自然人电子税务局(网页版)

用单位法人、财务负责人或经授权办税人员的账号登录自然人电子税务局(网页版),在菜单栏选【单位办税】,进入【集中申报】业务办理页面,再点击【立即申报】,进入申报界面。如下图所示:

二、填写申报表

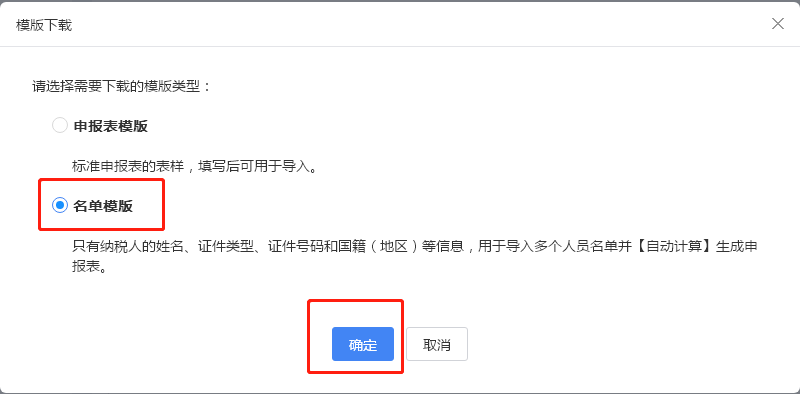

1、点击左侧【报表填报】—【导入】—【下载模板】,选择“名单模板”,导出《自动计算人员名单导入模板》。并将需要办理汇算的人员信息填入此模板。如下图所示:

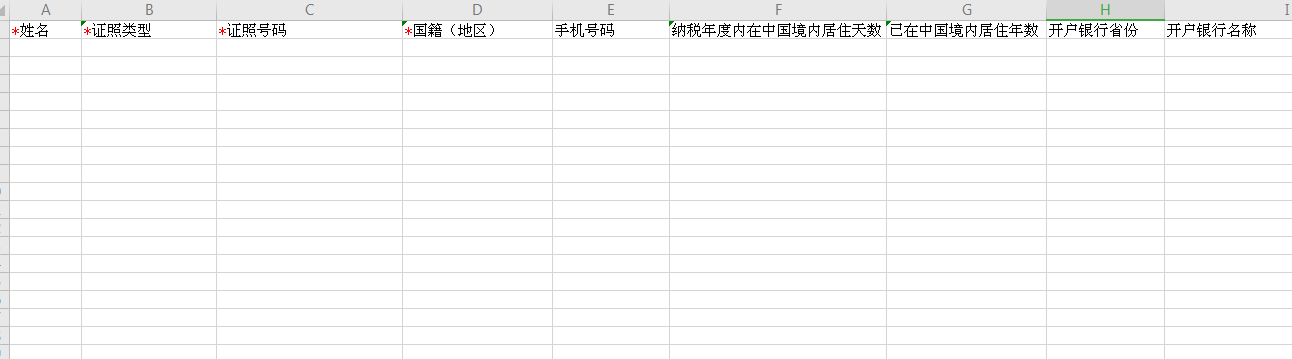

下载的模版如下图所示。模板中,带“*”的为必填项,但是如果需要办理退税,则办理退税人员的银行账户信息也需要填写。如下图所示:

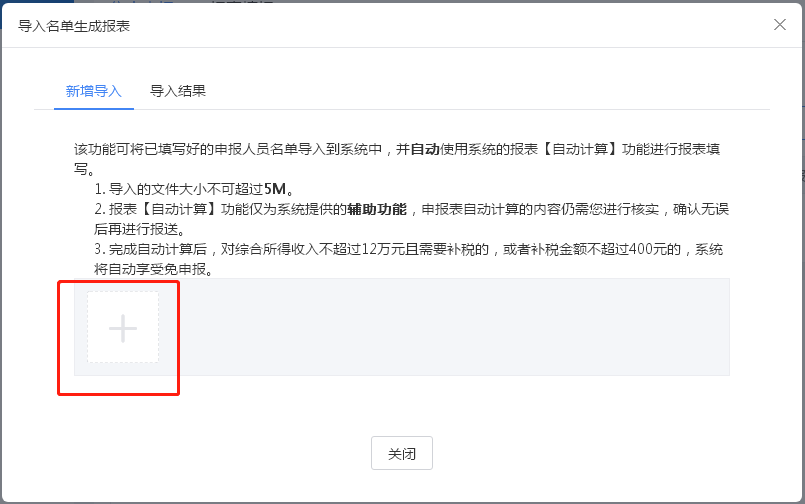

2、《自动计算人员名单导入模板》填写完成后,在【报表填报】—【导入】项下选择“名单生成报表”,进入导入界面,点击左下角的“+”,将名单导入系统。如下图所示:

三、申报表检查无误后报送申报

导入成功后,点击页面的【刷新】按钮,本次导入人员的申报表会自动在生申报表列表生成,显示状态为“待报送”。经办人员可点击“进入申报表”,核对各明细项。如有错误可直接修改,然后点击【自动计算】按钮。确认无误后,单选或批量勾选,点击【报送】按钮,即可完成申报。

四、注意事项

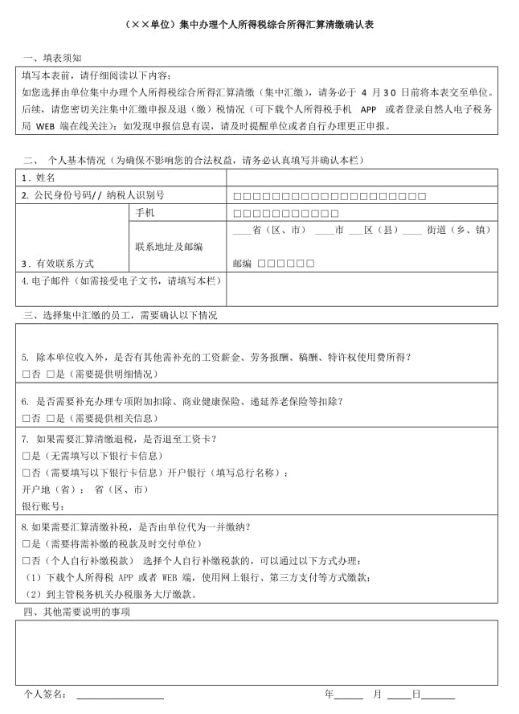

1、扣缴义务人办理集中申报的,为更好明确双方的责任,需要在与纳税人进行书面确认,让纳税人补充提供其在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。确认表如下图所示:

2、选择单位集中申报的,纳税人如果有全年一次性奖金,只能填写在工资薪金栏次,所以只能并入工资薪金申报。如果全年一次性奖金不想并入工资薪金,则不建议采用此方法申报。

3、通过“名单生成报表”方式申报,其生成的申报表仅反应纳税人在本单位的综合所得。若纳税人有多处所得,则需要手动修改申报表,将在其他单位取得的收入填写在工资薪金栏次。

4、申报后,如果有需要退税的,则必须提交纳税人本人的银行账户信息,建议填写一类卡,并确保其账户状态是正常的,避免退税不成功。

政策链接:

1、个人所得税综合所得年度汇算清缴规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"扣缴义务人如何办理个税汇算集中申报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益