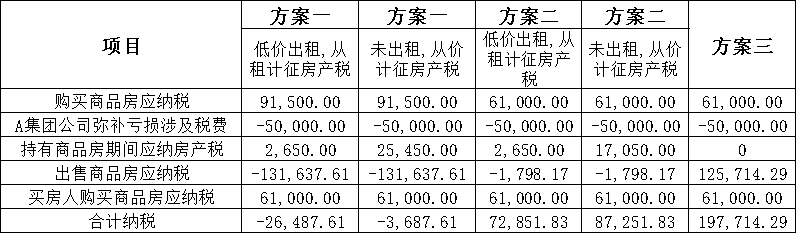

|

税种 |

税率 |

税额 |

|

契税 |

3% |

90,000.00 |

|

印花税 |

0.05% |

1,500.00 |

|

合计 |

|

91,500.00 |

|

税种 |

税率 |

公司持有税额 |

|

房产税 |

1.20% |

25,200.00 |

|

城镇土地使用税 |

|

250.00 |

|

合计 |

|

25,450.00 |

|

税种 |

税率 |

税额 |

说明 |

|

房产税 |

12.00% |

2,400.00 |

年租金20000元/年 |

|

城镇土地使用税 |

|

250.00 |

按照25元/㎡/年预估,土地面积按照10平米预估 |

|

合计 |

|

2,650.00 |

|

税种 |

税率 |

缴纳税款 |

|

增值税及其附加 |

9.00% |

-82,568.81 |

|

企业所得税 |

5.00% |

-50,068.81 |

|

土地增值税 |

0% |

0.00 |

|

印花税 |

0.05% |

1,000.00 |

|

合计 |

|

-131,637.61 |

|

税种 |

税率 |

缴纳税款 |

|

企业所得税 |

5.00% |

-50,000.00 |

|

合计 |

|

-50,000.00 |

|

税种 |

税率 |

税额 |

|

契税 |

3% |

60,000.00 |

|

印花税 |

0.05% |

1,000.00 |

|

合计 |

|

61,000.00 |

|

税种 |

税率 |

税额 |

|

契税 |

3% |

60,000.00 |

|

印花税 |

0.05% |

1,000.00 |

|

合计 |

|

61,000.00 |

|

税种 |

税率 |

缴纳税款 |

|

企业所得税 |

5.00% |

-50,000.00 |

|

合计 |

|

-50,000.00 |

|

税种 |

税率 |

公司持有税额 |

|

房产税 |

1.20% |

16,800.00 |

|

城镇土地使用税 |

|

250.00 |

|

合计 |

|

17,050.00 |

|

税种 |

税率 |

税额 |

说明 |

|

房产税 |

12.00% |

2,400.00 |

年租金20000元/年 |

|

城镇土地使用税 |

|

250.00 |

按照25元/㎡/年预估,土地面积按照10平米预估 |

|

合计 |

|

2,650.00 |

|

税种 |

税率 |

缴纳税款 |

|

增值税及其附加 |

9.00% |

0.00 |

|

企业所得税 |

5.00% |

-2,798.17 |

|

土地增值税 |

0% |

0.00 |

|

印花税 |

0.05% |

1,000.00 |

|

合计 |

|

-1,798.17 |

|

税种 |

税率 |

税额 |

|

契税 |

3% |

60,000.00 |

|

印花税 |

0.05% |

1,000.00 |

|

合计 |

|

61,000.00 |

|

税种 |

税率 |

税额 |

|

契税 |

3% |

60,000.00 |

|

印花税 |

0.05% |

1,000.00 |

|

合计 |

|

61,000.00 |

|

税种 |

税率 |

缴纳税款 |

|

企业所得税 |

5.00% |

-50,000.00 |

|

合计 |

|

-50,000.00 |

|

税种 |

税率 |

缴纳税款 |

|

增值税及其附加 |

5.00% |

106,666.67 |

|

个人所得税 |

1.00% |

19,047.62 |

|

土地增值税 |

0% |

0.00 |

|

印花税 |

0.05% |

0.00 |

|

合计 |

|

125,714.29 |

|

税种 |

税率 |

税额 |

|

契税 |

3% |

60,000.00 |

|

印花税 |

0.05% |

1,000.00 |

|

合计 |

|

61,000.00 |

以上就是关于"客户以房抵货款,如何操作更为节税?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益