甲公司的分支机构A分公司,2019年企业所得税选择就地申报纳税,A分公司,行业、资产总额、人员、年度应纳税所得额,均符合企业所得税小微企业的要求,请问A分公司就地申报企业所得税是否可以享受小微企业的减免政策?

回复:现行企业所得税实行法人税制,分支机构不具有法人资格,不能享受小型微利企业的减免政策。笔者在实务中遇到2019年第一季度之前分支机构就地缴纳企业所得税,可以按小微企业的优惠政策,从2019年4月份起,申报系统设置分支机构即使符合小微企业条件也无法享受小微企业的减免政策,要求按法定税率25%申报缴纳。因为分支机构不具有独立法人,所以分支机构A分公司就地申报企业所得税时不能享受小型微利企业的优惠政策。

政策依据:

文件一 《企业所得税法》第五十条第二款居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。

文件二 国家税务总局实施减税降费工作领导小组办公室发布的《2019年减税降费政策答复汇编》第八十三问,对视同独立纳税人缴税的二级分支机构是否可以享受小型微利企业所得税减免政策进行了答复。

问:视同独立纳税人缴税的二级分支机构是否可以享受小型微利企业所得税减免政策?

答:现行企业所得税实行法人税制,企业应以法人为主体,计算并缴纳企业所得税。《中华人民共和国企业所得税法》第五十条第二款规定“居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税”。由于分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策。

附:分公司企业所得税申报表

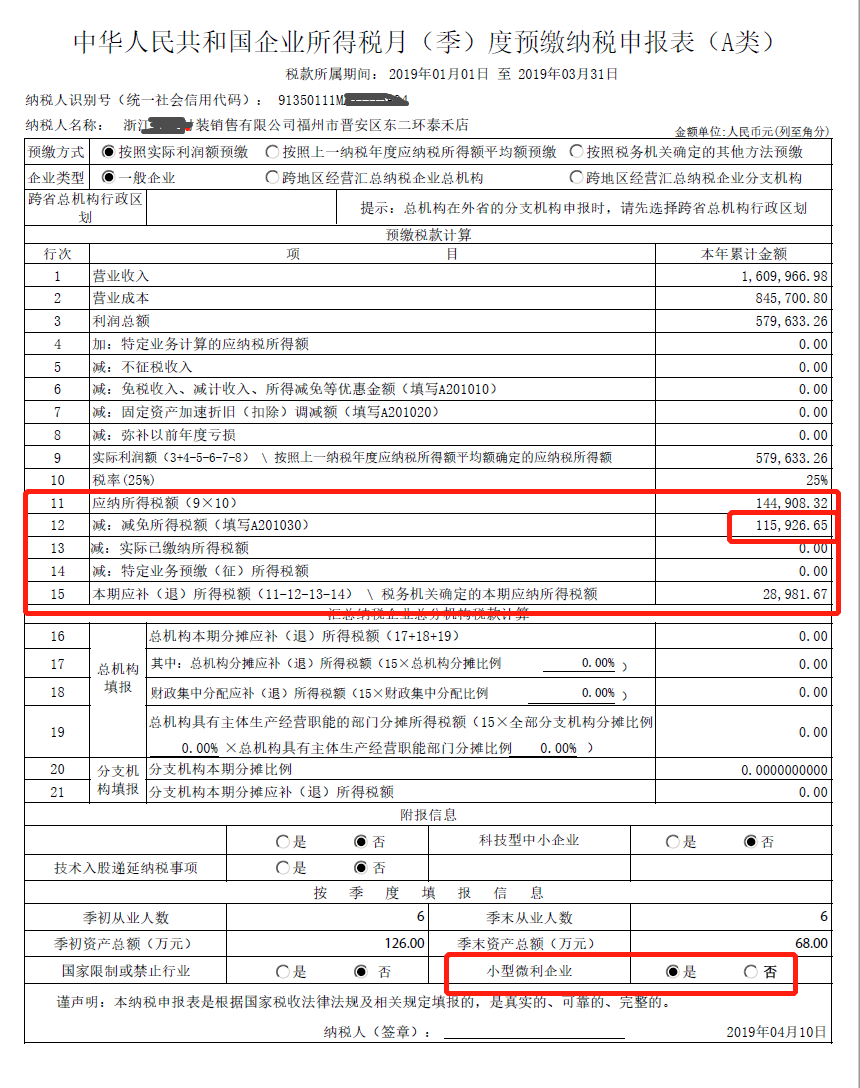

第一季度企业所得税申报表如下:

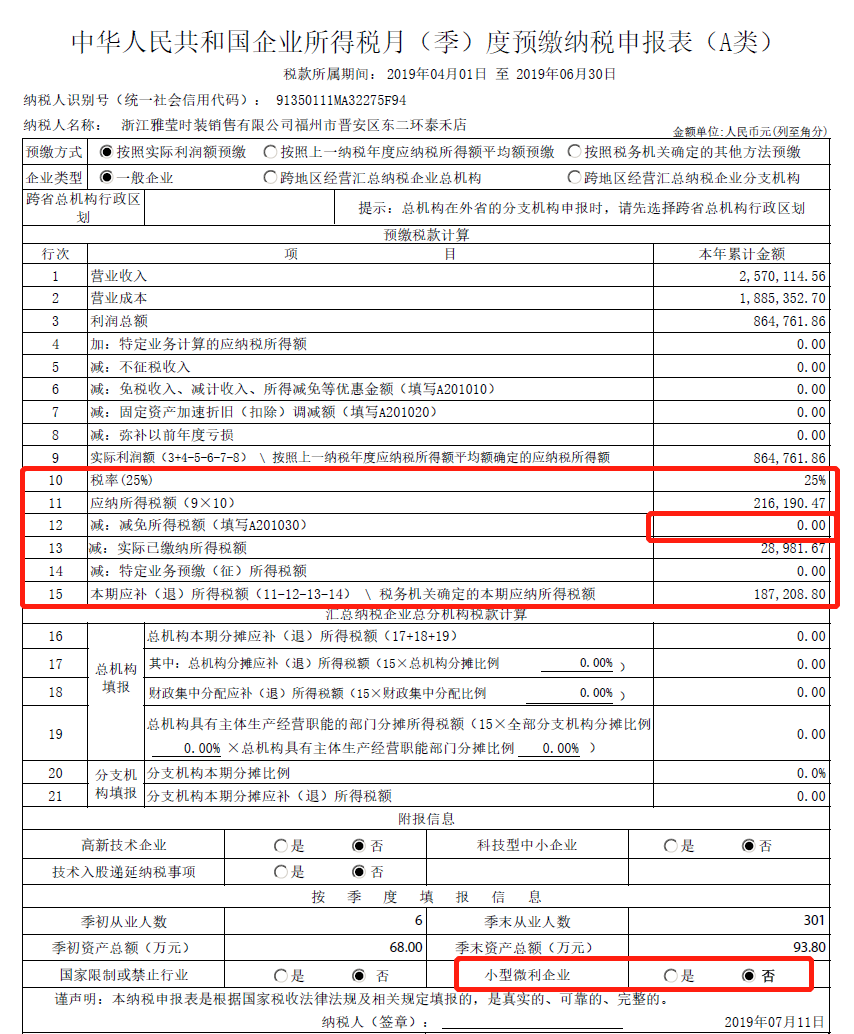

第二季度企业所得税申报表如下:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"分支机构企业所得税就地缴纳是否能享受小微企业的减免政策"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益