摘要:职工薪酬的会计科目要如何设置?要注意哪些关键点?

职工薪酬是指企业获得职工服务或解除劳动关系而给予员工的报酬或补偿。

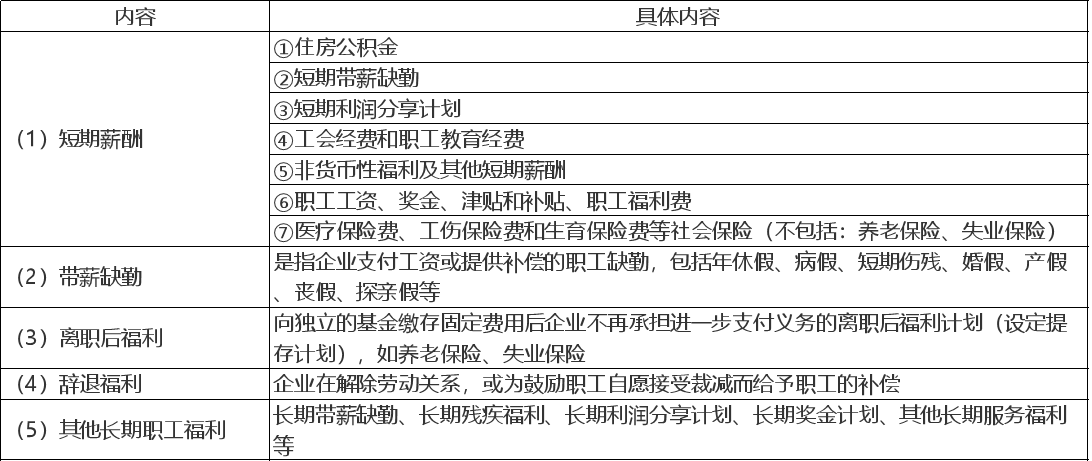

职工薪酬的科目设置如下:

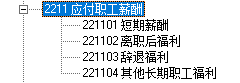

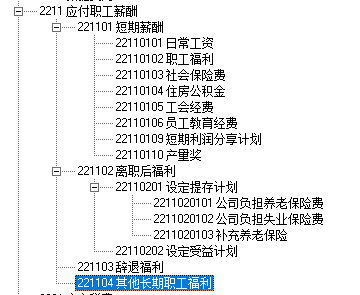

一级科目:应付职工薪酬

二级科目:(1)短期薪酬;(2)离职后福利;(4)辞退福利;(5)其他长期职工福利;

三级科目:

*提示:

(1)单位缴纳的养老保险、失业保险应通过三级明细科目“离职后福利(设定提存计划)”核算,而非二级明细科目“短期薪酬”下的“医疗保险费”。

(2)如果企业在职工为其提供相关服务的年度报告期间结束后十二个月内,不需要全部支付利润分享计划产生的应付职工薪酬,该利润分享计划应当适用本准则其他长期职工福利的有关规定。

(3)辞退福利预期在其确认的年度报告期结束后十二个月内完全支付的,应当适用短期薪酬的相关规定;辞退福利预期在年度报告期结束后十二个月内不能完全支付的,应当适用本准则关于其他长期职工福利的有关规定。

*参考文档:《企业会计准则第9号--职工薪酬》。

规范示例:

1、

2、

不规范示例:

1、

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"关于应付职工薪酬核算的踩坑点"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益