案例:福建省A通信设计有限公司(以下简称:A公司)主营通信设计持有设计资质,福建省B工程有限公司(以下简称:B公司)主营工程施工,持有工程资质。现2家公司为了业务做大做强,公司需进行吸收合并,合并后,B公司保留主体,A公司注销,A公司属于被合并方,问:合并重组后企业所得税有哪几种税务处理方式?

一:政策依据

根据财税[2009]59号文规定:

企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

合并,是指一家或多家企业(以下称为被合并企业)将其全部资产和负债转让给另一家现存或新设企业(以下称为合并企业),被合并企业股东换取合并企业的股权或非股权支付,实现两个或两个以上企业的依法合并。

企业重组的税务处理分为一般性税务处理规定和特殊性税务处理规定。

(一)般性税务处理

企业合并,选择一般性税务处理当事各方应按以下要求规定处理:

1、合并企业应按公允价值确定接受被合并企业各项资产和负债的计税基础。

2、被合并企业及其股东都应按清算进行所得税处理。

3、被合并企业的亏损不得在合并企业结转弥补。

(二)特殊性税务处理

企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并可以选择特殊性税务处理,选择特殊性税务处理当事各方应按以下要求规定处理:

1、合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。

2、被合并企业合并前的相关所得税事项由合并企业承继。

3、可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

4、被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

企业重组选择特殊性税务处理还应符合以下规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

注意:

1、以上股权支付,是指企业重组中购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式;所称非股权支付,是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。

2、合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。若企业所得税需弥补,可按以上公式计算弥补金额。

本案例合并双方股权支付高于85%,因此可以选择特殊性税务处理方式。

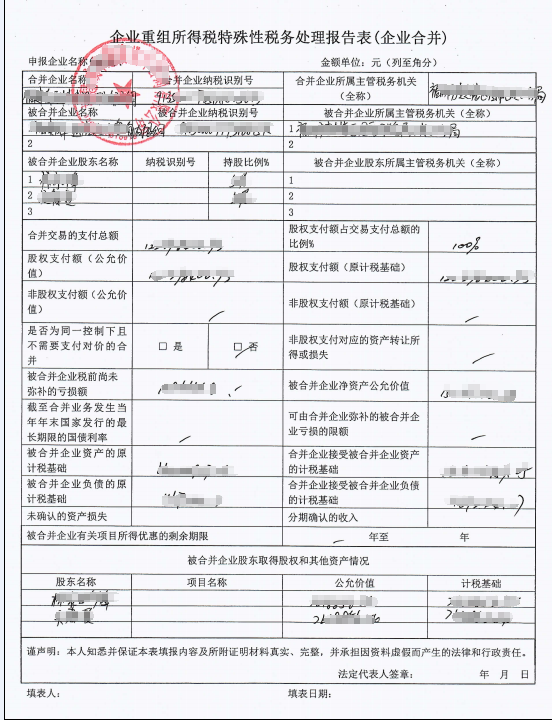

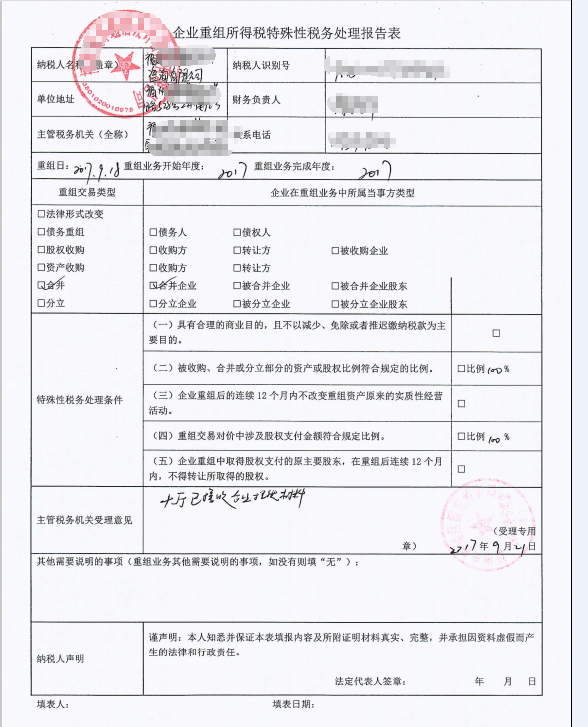

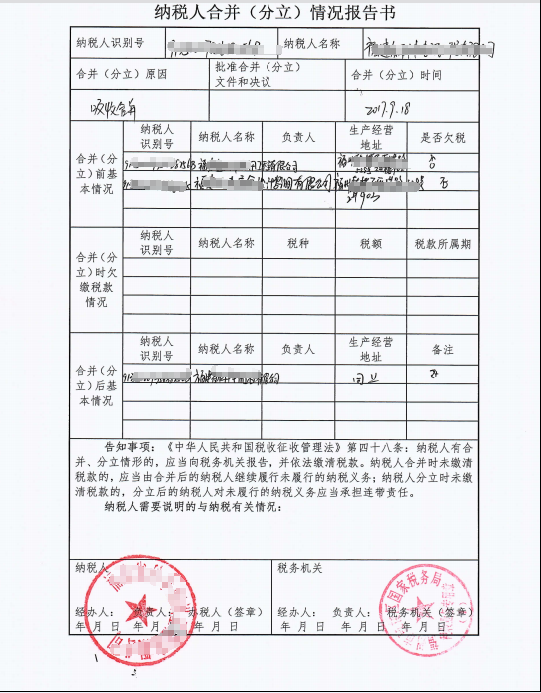

企业合并,企业所得税选择特殊性税务处理,税务操作流程如下(以福建省福州市为例):

合并双方需填写《企业重组所得税特殊性税务处理报告表》一式三份,在主管税务局办税窗口递交受理备案。具体详见图1、图2、图3所示:

图1

图2

图3

二、同时递交主管税务分局以下资料:

1、吸收合并报告,报告内容应含:

(1)吸收合并具有合理的商业目的;

(2)被收购、合并或分立部分的资产或股权比例符合规定的比例;

(3)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动;

(4)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权等。

2、吸收合并协议

3、吸收合并股东会决议(应写明企业合并后,被合并方占合并方的股权比例,员工如何处理,债权债务如何处理等)

4、财务报表

5、各股东的承诺书纳税申报表

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"纳税人资产重组企业所得税处理方式"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益