其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。那么,在审计和尽调中,其他应收款的分析有哪些注意点呢?

1、是否将部分费用挂在其他应收款中

一些企业资金已转出,但未收到发票或无法拿到发票为由,不计入费用,而将其挂账于其他应收款中。

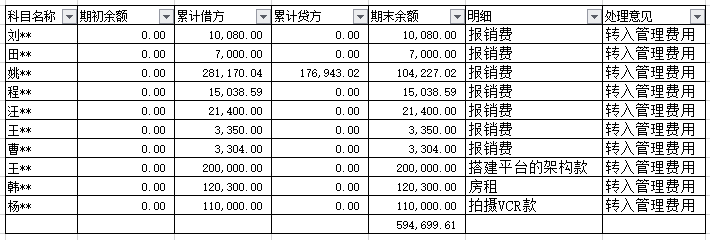

以A化妆品公司为例:A化妆品公司的其他应收款明细中,有594,699.61元挂账明细为个人,其中大部分为公司员工。明细如下:

经检查确认,上述其他应收款594,699.61元,其中364,399.61元为员工报销款,由于员工无法取得发票,且未及时填制报销材料,因此账挂其他应收款;其中120,300.00元为应摊销但未摊销房租款,也是未能取得发票;其中110,000.00元为拍摄VCR款,尚未到票,也未转入管理费用。以上的员工报销款和房租合计484,699.61元,应转入管理费用;对于拍摄VCR款,应查明无法及时取得发票原因,并根据VCR拍摄的服务提供情况,判断是否转入费用。否则就会导致虚增资产,虚减费用。

2、是否存在关联方占用

一些公司的其他应收款明细中存在较大的关联方,要判断公司是否存在将资金无偿借给关联方使用或者通过关联方将资金转移出去,该资金是否能够收回,是否要计提坏账,是否会形成不良资产。

以B娱乐公司为例:B公司主营直播业务,账上的其他应收款为3,400,000.00元,其中关联方胡某挂账为330万。经审查,该款项为借款且无借款协议,未必能全额收回,因此应按照其他应收款的账龄计提坏账准备。

3、是否存在抽逃资金的行为

股东将投资款转入公司账户后,个别企业通过虚构债权债务关系,挂账其他应收款,从而将投资款转移,属于抽逃资金的违规行为。检查企业是否存在上述行为,也属于其他应收款的重点核实内容之一。

编辑人:陈航 陈桂芳 彭银莲

以上就是关于"其他应收款分析应注意点"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

税备案的具体操作")

税备案的具体操作")