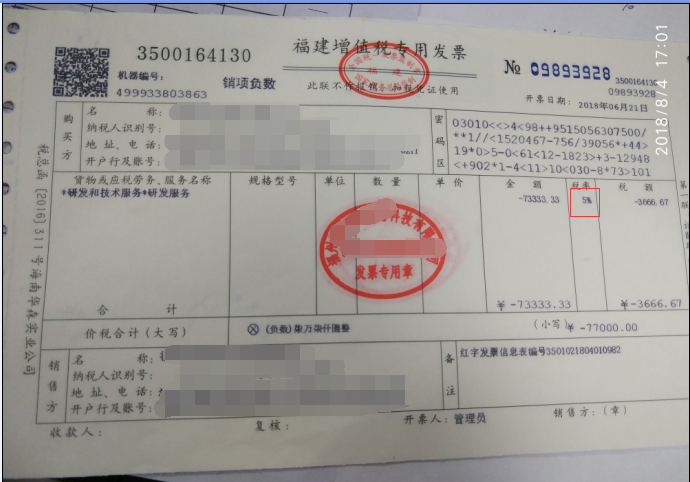

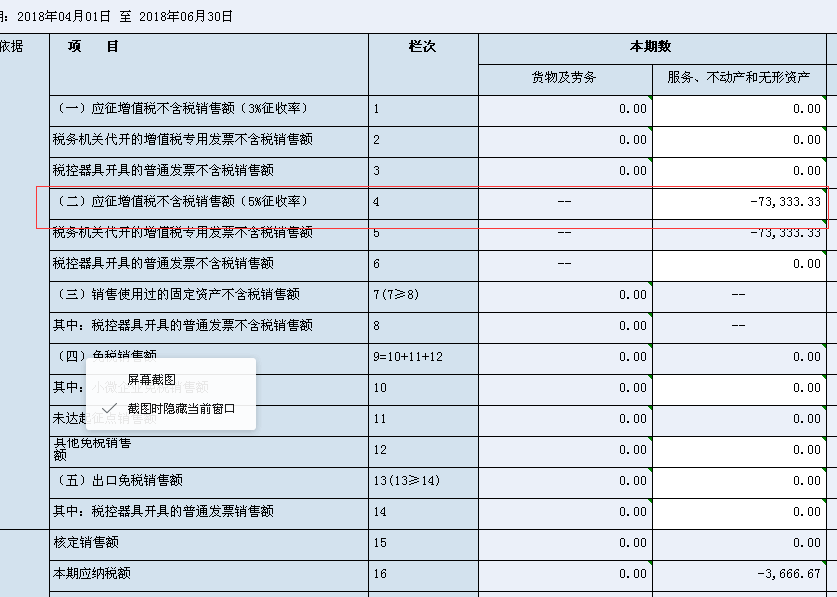

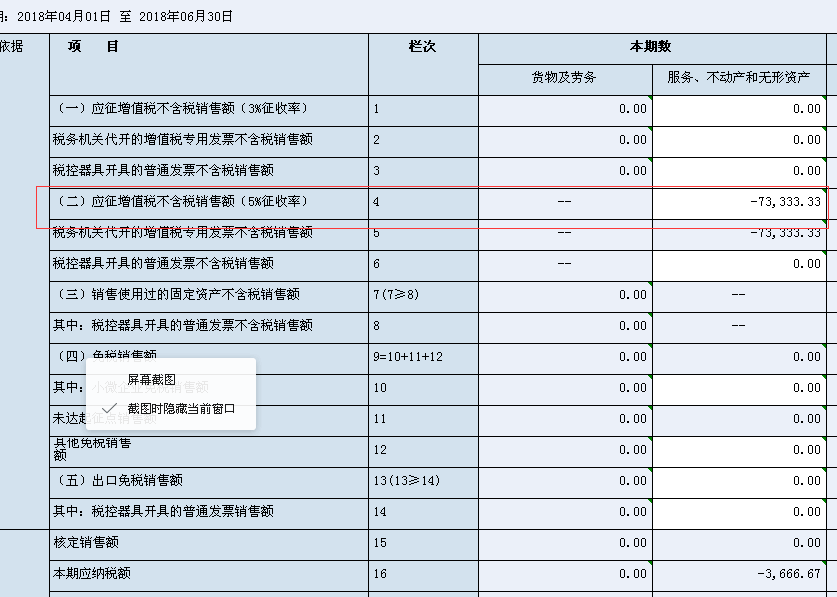

问:A公司为从事软件开发的小规模企业,2018年3月在税控设备上开具一张税率为5%,含税金额为77,000.00元的技术服务费专用发票。2018年4月申报第一季度增值税时,会计在申报主表中税务机关代开票那行填列了73,333.33的不含税金额,申报成功并缴纳了当月9,908.30元的税款。2018年6月税务局通知企业开错发票,企业当月立即开具-77,000.00元的专用发票(销项负数),2018年7月申报第二季度增值税时,系统提示金额不能为负数,无法提交(具体详见图一、图二),请问如何更正申报增值税和申请退税?

图一

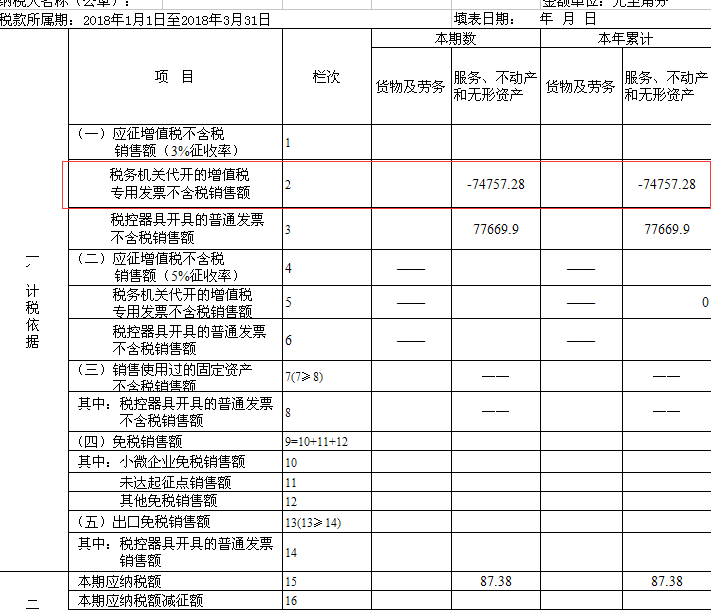

图二

答:根据《增值税暂行条例》第十二条规定,小规模的纳税人增值税征收率为3%,国务院另有规定的除外。A公司税率开错应在当月作废,当月未发现,导致申报错误,现申报第二季度增值税时,应先更正第一季度的增值税申报表,再进行第二季度增值税申报。

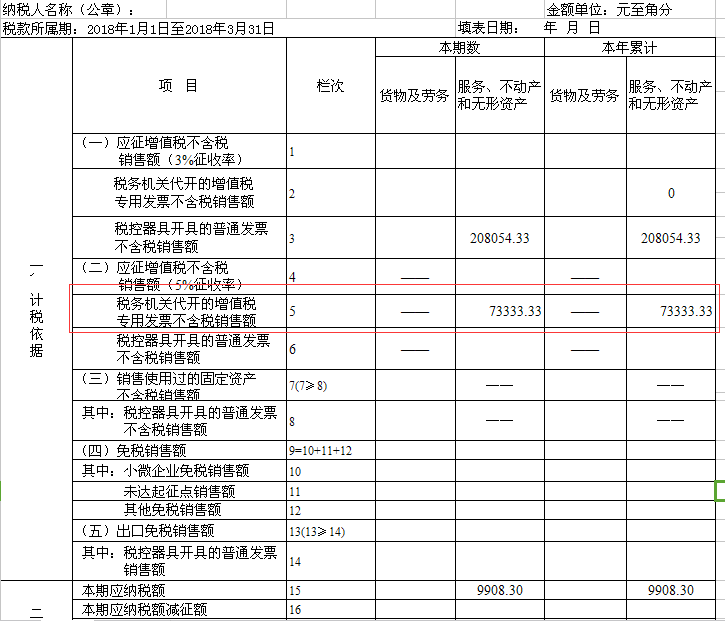

1、将第一季度税率为5%金额为77,000.00元的专票,折算成3%的税率进行更正申报第一季度增值税申报表,计算公式如下:

申报表第五行税务机关代开票金额为77,000.00/1.03=74,757.28(不含税金额)

对应税额为74,757.28*0.03=2,242.72

原申报表数据为:

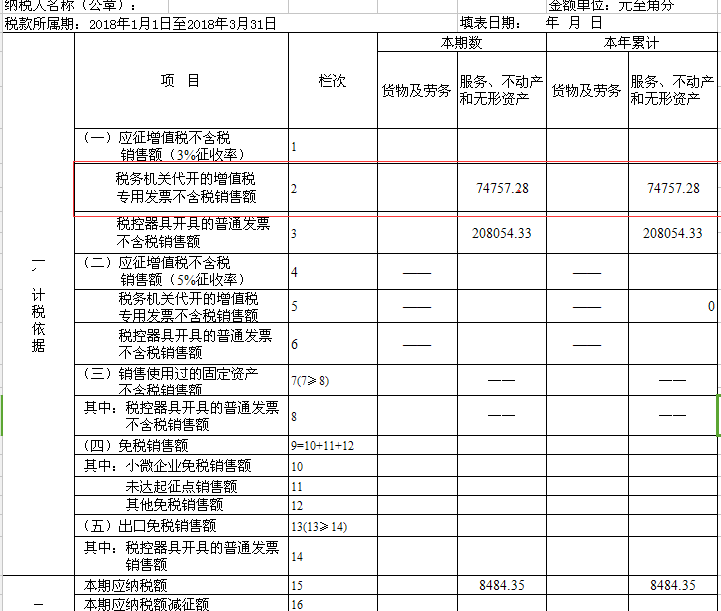

更正后的申报表数据:

2、将第二季度税率为5%金额为-77,000.00元的增值税专用发票,折算成3%的税率进行申报,计算公式如下:

申报表第二行税务机关代开票金额为-77,000.00/1.03=-74,757.28元

对应税额为-74,757.28*0.03=-2,242.72元

假设第二季度正数开票金额为80,000.00元,增值税申报金额为80,000.00/1.03=77,669.90+(-74,757.28)=2,912.62元

第二季度应纳税额为2,912.62*0.03=87.38元

申报表数据如下图所示:

3、将填写好的第一、二季度申报表盖章,带上税盘到窗口申报后,进行清卡。

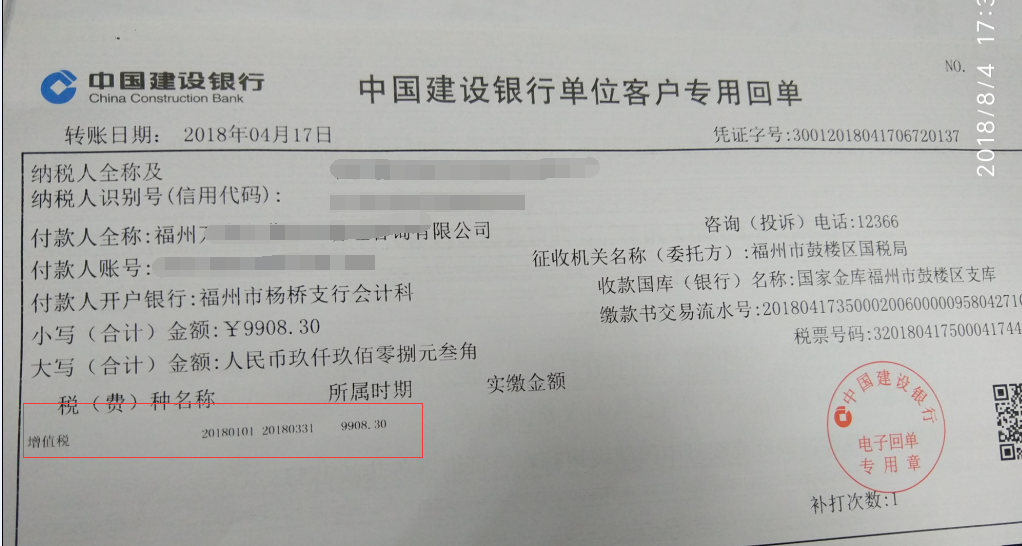

4、第一季度增值税更正申报后,产生了9,908.30-8,484.35=1,423.95元的多缴税款,这时带上银行扣款单、第一季度更正的申报表以及公章,到窗口进行退税。如下图所示:

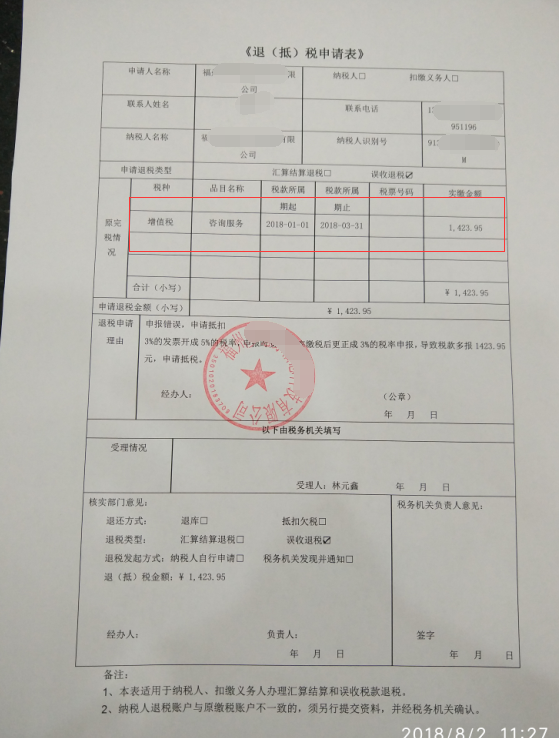

5、在税务局窗口填写退抵税申请表,建议选择抵税,因流程较短,税务机关不会要求查帐。如下图所示:

6、抵税申请成功后,后期季度申报增值税时先网上申报,申报完不要选择扣款,将增值税申报表打印出来盖上公章,到税务局窗口进行抵税扣款。

政策链接:

1、增值税税率基本规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"发票税率开错后的增值税申报及退税流程"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益