一、申请软件即征即退流程及所需资料:

以2013年起在福州市鼓楼区国税局办理为例:企业需先取得软件著作权证书、软件产品登记证书,再向税务机关申请备案“软件退税资格”后方可申报及退税,税务机关会为企业开启”增值税即征即退货物及劳务申报”模块,企业才能填写即征即退申报数据,否则,企业填写不了增值税申报表(表一)的即征即退栏,只能当作一般货物及劳务来申报,不能退税。

申请备案“软件退税资格”需要以下资料:

1、软件产品著作权

2、软件产品登记证书

3、信息产业厅的文件(文件上有软件产品登记证书名称)

4、组织机构代码证

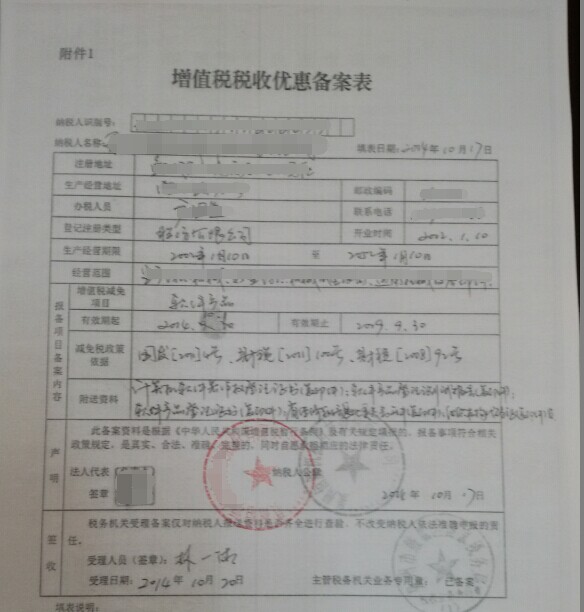

5、申请软件产品增值税税收优惠备案表 。(见附表一)

二、申请软件即征即退注意事项:

1、进项抵扣问题:纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或[A3]销售收入比例确定软件产品应分摊的进项税额,如:固定资产、办公用品等,按照下列公式计算: 无法划分进项税额中用于增值税即征即退的部分=当月无法划分的全部进项税额×当月增值税即征即退销售额÷当月全部销售额、营业额合计。对专用于软件产品开发的生产设备及工具的进项税额,不得进行分摊。企业在申报“一般货物及劳务”与“即征即退货物及劳务”需要分别核算及填列。

2、当期嵌入式软件产品销售额的计算:

当期嵌入式软件产品销售额=当期嵌入式软、硬件销售额合计-当期计算机硬件销售额

计算机硬件组成计税价格= 计算机硬件成本×(1+10%)。

应注意在实际操作中,成本利润率尽量比10%高一些,有利于企业退税。

3、凡是有软件产品增值税退税的企业,在开具软件产品增值税发票时,需注意以下几点:

(1)、开具软件产品增值税专用发票时,必须在发票备注栏上注明“不用于原形出口退税”字样,否则影响退税。

(2)、开具增值税普通发票不用备注,不影响退税。

三、软件即征即退材料要分月整理,材料如下:

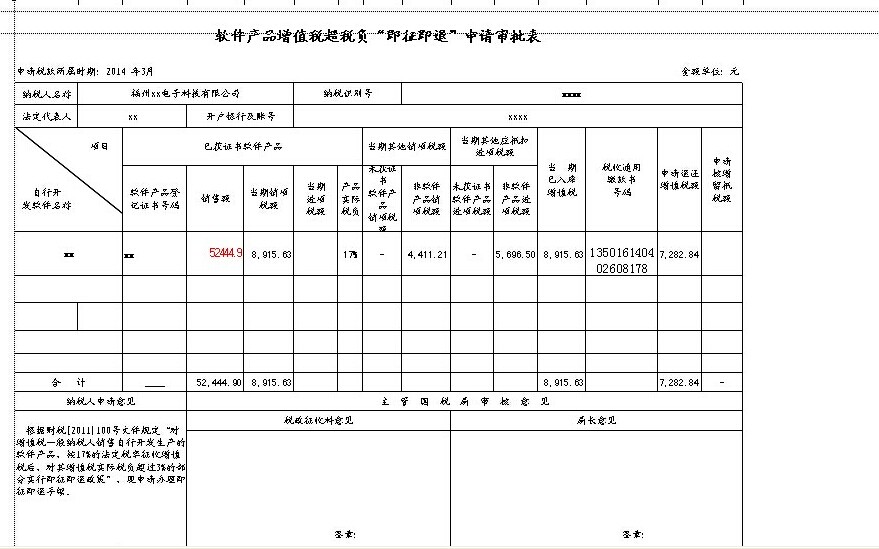

1、《软件产品增值税超税负即征即退申请审批表》一份,见附表二

2、当月纳税申报表(主表)复印件一式一份

3、当月税款入库凭证复印件一式一份

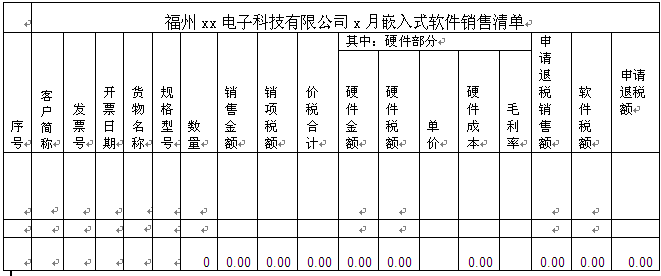

4、《当月纯软或者嵌入式软件销售清单》一式一份 ,见附表三

若是嵌入式软件加送《硬件成本构成表》一式一份

5、发票复印件或防伪税控系统导出的开票清单一式一份

6、签订的合同复印件一式一份

以上所有复印件加盖公章、法人章、在复印件上写上“此件与原件一致”。

附表一

附表二:软件产品增值税超税负即征即退申请审批表

附表三:销售清单

以上就是关于"软件即征即退操作流程"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益