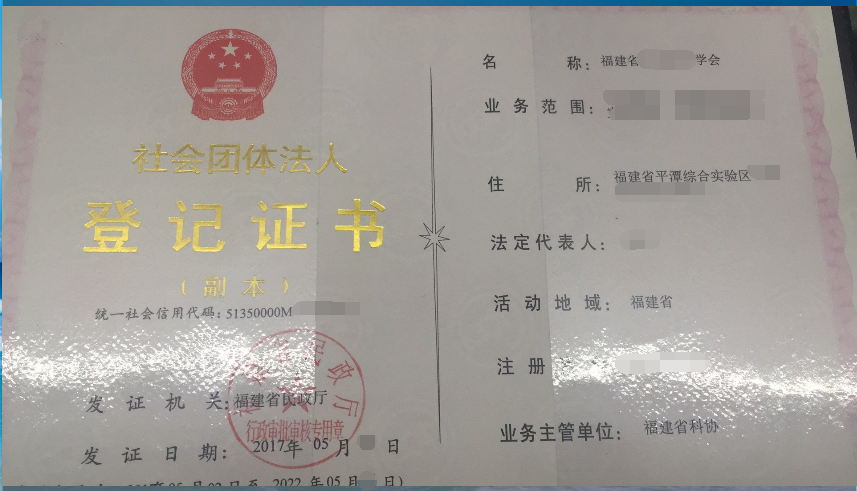

2017年新设立在福建省福州市平潭县的福建省A学会(以下简称:A学会),企业所得税属平潭国税征管,其登记证书如下图所示:

A学会成立后需要向相关部门申请免税资格,操作步骤如下:

第一步:判定A学会是否符合免税资格条件

文件一:根据《企业所得税法》第二十六条规定:“

企业的下列收入为免税收入

(四)符合条件的非营利组织的收入”

文件二:根据《企业所得税法实施条列》第八十四条规定:“

《企业所得税法》第二十六条第(四)项所称符合条件的非营利组织,是指同时符合下列条件的组织:

(一)依法履行非营利组织登记手续;

(二)从事公益性或者非营利性活动;

(三)税务登记证复印件;

(四)非营利组织登记证复印件;

(五)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关转赠给予该组织性质、宗旨相同的组织,并向社会公告;

(六)投入人对投入该组织的财产不保留或者享有任何财产权利;

(七)工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产。

前款规定的非营利组织的认定管理办法由国务院财政、税务主管部门会同国务院有关部门制定。”

文件三:根据闽财税[2015]3号文规定:“

三、申请非营利组织免税资格认定的单位,必须同时具备以下条件:

(一)从事公益性或者非营利性活动;

(二)取得的收入除用于与该组织正常活动有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业;

(三)财产及其孳息不用于分配,但不包括合理的工资薪金支出;

(四)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关转赠给与该组织性质、宗旨相同的组织,并向社会公告;

(五)投入人对投入该组织的财产不保留或者不享有任何财产权利,本款所称投入人是指除各级人民政府及其部门外的法人、自然人和其他组织;

(六)工作人员工资福利开支控制在规定的比例内,不得变相分配该组织的财产,其中:工作人员平均工资薪金水平不超过上年税务登记所在设区市统计部门公布的上年度职工平均工资水平乘以2得出的数额。上年度是指申报资料所属年度的上一年度;

(七)除当年新设立或登记的事业单位、社会团体、基金会及民办非企业单位外,事业单位、社会团体、基金会及民办非企业单位申请前一年度登记管理机关的检查结论为“合格”;

(八)对取得的应纳税收入及其有关的成本、费用、损失应与免税收入及其有关的成本、费用、损失分别核算。”

根据文件一至文件三,A学会的业务范围、章程上的规定、账务处理都符合条件,具备申请非营利组织免税资格条件。

第二步:判定A学会的认定机关

根据闽财税[2015]3号文规定:“

一、各级财政、税务部门作为本级非营利性组织免税资格的认定机关,负责本级非营利性组织免税资格的认定工作。经省级(含省级)以上登记管理机关批准设立或登记的非营利组织,由省财政厅、国税局、地税局进行资格认定。经设区市登记管理机关批准设立或登记的非营利组织,由市财政局、国税局、地税局进行资格认定。经县(市、区)级登记管理机关批准设立或登记的非营利组织,由县(市、区)财政局、国税局、地税局进行资格认定。

五、自评符合条件的非营利组织应及时提出免税资格认定申请,申请材料(一式两份)需经所在地县(市、区)级税务机关签署初审意见后,最迟不得超过每年的9月底报送认定机关。按企业所得税征管范围划分有关规定,企业所得税属于国税部门征管的,分别报送财政、国税部门;企业所得税属于地税部门征管的,分别报送财政、地税部门。”

A学会发证机关为福建省民政厅,企业所得税属平潭国税征管,需先向平潭国税申请免税资格认定;再报送省国税和省财政厅进行资格认定。

第三步:A学会向认定机关递交资料

根据闽财税[2015]3号文规定:“

四、符合本通知第三条所列条件的非营利组织申请享受免税资格,需向认定机关报送以下材料:

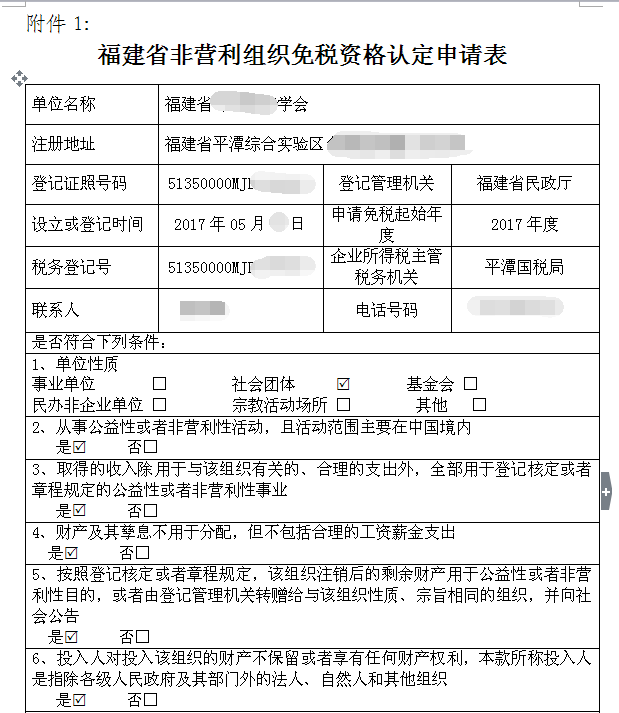

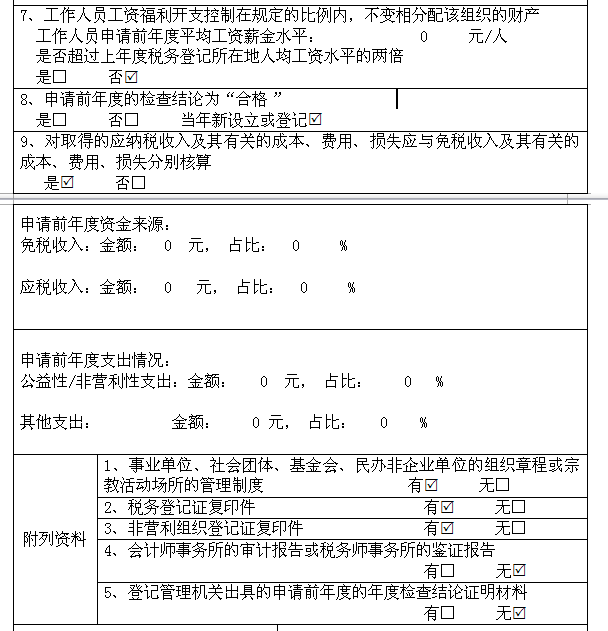

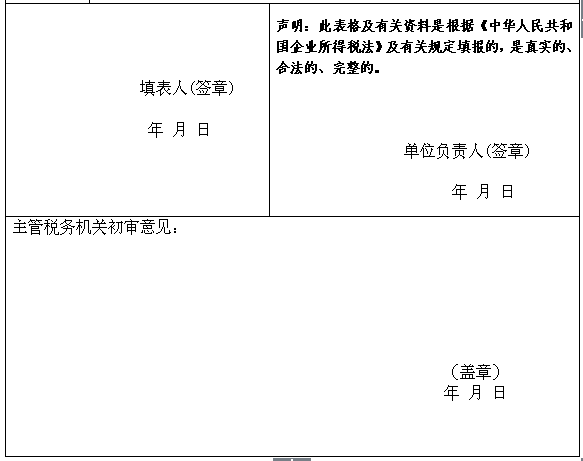

(一)福建省非营利组织免税资格认定申请表

(二)事业单位、社会团体、基金会、民办非企业单位的组织章程或宗教活动场所的管理制度;

(三)税务登记证复印件;

(四)非营利组织登记证复印件;

(五)申请前年度的资金来源及使用情况;

(六)申请前年度开展公益活动和非营利活动的明细情况;

(七)申请前年度工作人员工资福利开支情况及缴纳社保和个人所得税情况,并附工资手册、税务登记所在设区市统计部门公布的上年度职工平均工资水平、社保缴费单据、个税完税凭证以及计算依据。

(八)具有资质的中介机构鉴证的申请前会计年度的财务报表和审计报告;

(九)登记管理机关出具的事业单位、社会团体、基金会、民办非企业单位申请前年度的年度检查结论。

上述“申请前年度”申报资料按以下规则办理:非营利组织存续时间超过5年的,应提供前5个年度的免税资格申请材料;存续时间未超过5年的,应提供实际存续年度的免税资格申请材料;当年新办非营利组织仅需提供上述(一)、(二)、(三)、(四)项资料。”

A学会是当年度新设立的企业,只需向平潭国税递交(一)、(二)、(三)、(四)项材料,待平潭国税签署初审意见后再分别向省财政厅和省国税局报送同样一份材料。

福建省非营利性组织免税资格认定申请表的模板如下:

第四步:A学会等待名单公布

根据闽财税[2015]3号文规定:“

六、非营利组织免税资格的认定,原则上每年办理一次。负责认定初审的所在地县(市、区)税务机关应及时办结相关资料的初审工作并在《福建省非营利组织免税资格认定申请表》上签署初审意见后及时交还申请单位;认定机关于每年12月底前及时予以公布获得免税资格的非营利组织名单。”

A学会递交申请后,等待12月底前省财政厅和省国税局公布的免税资格的名单。

友情提示:

1.根据闽财税[2015]3号文,五、自评符合条件的非营利组织应及时提出免税资格认定申请,申请材料(一式两份)需经所在地县(市、区)级税务机关签署初审意见后,最迟不得超过每年的9月底报送认定机关。

2、根据闽财税[2015]3号文,七、非营利组织免税资格的有效期为五年,自认定机关确定的免税资格获得年度起计算。非营利组织应在期满当年9月底前提出复审申请,不提出复审申请或复审不合格的,其享受免税优惠的资格到期自动

失效。非营利组织提出复审申请时,需按照本通知第四条的规定报送前5个年度相应材料以及前5年享受免税政策情况。

3、非营利组织从事营利性活动取得的收入,应正常交税。

政策链接:

企业所得税非营利性组织规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"非营利性组织申请免税资格操作步骤"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

减免政策?")

减免政策?")