摘要:境内公司收到境外子公司的股息红利,如何抵免企业所得税

一、案例背景

随着我国“一带一路”倡议得到世界上越来越多国家的认同,我国“走出去”的企业越来越多,福建B公司于2018年在越南投资设立A全资子公司,注册资金:69,360,000,000.00越盾。经营范围:以纸、纸板为原料生产加工其他未分类的产品、礼品包装、纸袋笔记本等。越南A公司于2020年开始获利,越南A公司享受越南政府二免四减半的所得税优惠政策,即2020年、2021年免税,2022至2025年减半征收。

2023年10月越南A公司董事会做出利润分配决议,2023年11月境内福建B公司收到越南A公司分回利润 10,824,201.36 元(人民币)

越南A公司2022年的利润总额、应纳税所得额、应纳所得税额、减免税额等情况如下表:

|

2022年度 |

金额 |

备注 |

|

税前利润 |

43,838,963,825.00 |

越南盾 |

|

应纳税所得额 |

44,023,572,121.00 |

越南盾 |

|

企业所得税法定税率 |

20.00% |

越南企业所得税法定税率 |

|

应纳所得税额 |

8,804,714,424.20 |

越南盾 |

|

减免税额 |

4,365,415,962.00 |

越南盾 |

|

实际应纳所得税额 |

4,439,298,462.00 |

越南盾 |

|

税后净利润 |

39,399,665,363.00 |

越南盾 |

|

分红金额 |

36,855,790,596.00 |

越南盾 |

|

分红金额折合美元 |

1,508,011.00 |

美元 |

|

美元汇率 |

7.1778 |

2023.11.16收到分红款 |

|

分红金额折合人民币 |

10,824,201.36 |

人民币 |

2022年度 金额 备注

税前利润 43,838,963,825.00 越南盾

应纳税所得额 44,023,572,121.00 越南盾

企业所得税法定税率 20.00% 越南企业所得税法定税率

应纳所得税额 8,804,714,424.20 越南盾

减免税额 4,365,415,962.00 越南盾

实际应纳所得税额 4,439,298,462.00 越南盾

税后净利润 39,399,665,363.00 越南盾

分红金额 36,855,790,596.00 越南盾

分红金额折合美元 1,508,011.00 美元

美元汇率 7.1778 2023.11.16收到分红款

分红金额折合人民币 10,824,201.36 人民币

备注:11月8日越南盾对美元汇率0.000041

二、政策依据:中越签署的税收协定、《企业所得税法》及其实施条例、《关于企业境外所得税收抵免有关问题的通知》(财税[2009]125号文)、《企业境外所得税收抵免操作指南》(国家税务总局公告2010年第1号)等文件的规定。

1、《企业境外所得税收抵免操作指南》(国家税务总局公告2010年第1号),对境外所得抵免的具体操作,包括境外应纳税所得额计算、可予抵免境外所得税额的确认、抵免限额的计算、实际抵免境外税额的计算等都作了具体规定,同时规定了协定优先的适用原则。此外,在该文件中还详细规定了境外税额抵免包括的三种方式:

直接抵免:指企业直接作为纳税人就其境外所得在境外缴纳的所得税额在我国应纳税额中抵免。直接抵免主要适用于企业就来源于境外的营业利润所得在境外所缴纳的企业所得税,以及就来源于或发生于境外的股息、红利等权益性投资所得、利息、租金、特许权使用费、财产转让等所得在境外被源泉扣缴的预提所得税。本案例中,越南A公司汇出利润,越南对股息支付不征收预提税,所以预提所得税为零,直接抵免为零。

间接抵免:指境外企业就分配股息前的利润缴纳的外国所得税额中由我国居民企业就该项分得的股息性质的所得间接负担的部分,在我国的应纳税额中抵免。本案例中,越南A公司缴纳企业所得税后,将税后利润的一部分作为股息、红利分配给福建B公司,A公司在境外就其应税所得实际缴纳的企业所得税税额中按母公司所得股息占全部税后利润之比的部分,即属于福建B公司间接负担的境外企业所得税额,可以在境内应纳税额中进行抵免。

饶让抵免:指居民企业从与我国订立税收协定(或安排)的对方国家取得所得,并按该国税收法律享受了免税或减税待遇,且该所得已享受的免税或减税数额按照税收协定(或安排)规定应视同已缴税额在我国应纳税额中抵免的,经企业主管税务机关确认,可在其申报境外所得税额时视为已缴税额。

2、《企业所得税法》第二十三条规定,居民企业来源于中国境外的应税所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照本法规定计算的应纳税额;超过抵免限额的部分,可以在以后五个年度内用每年度抵免限额抵免当年应抵税额后的余额进行抵补。本案例中,如果福建B公司当年实际应抵免所得税税额低于抵免限额,应以该项税额据实抵免;反之,则应该以抵免限额为限在当年度进行抵免,超过部分在今后的五个纳税年度内继续抵免。

3、中越税收协定对避免双重征税也做了如下规定:第二十三条 消除双重征税方法第二款规定:在中国,消除双重征税如下:从越南取得的所得是越南居民公司支付给中国居民公司的股息,同时该中国居民公司拥有支付股息公司股份不少于10%的。

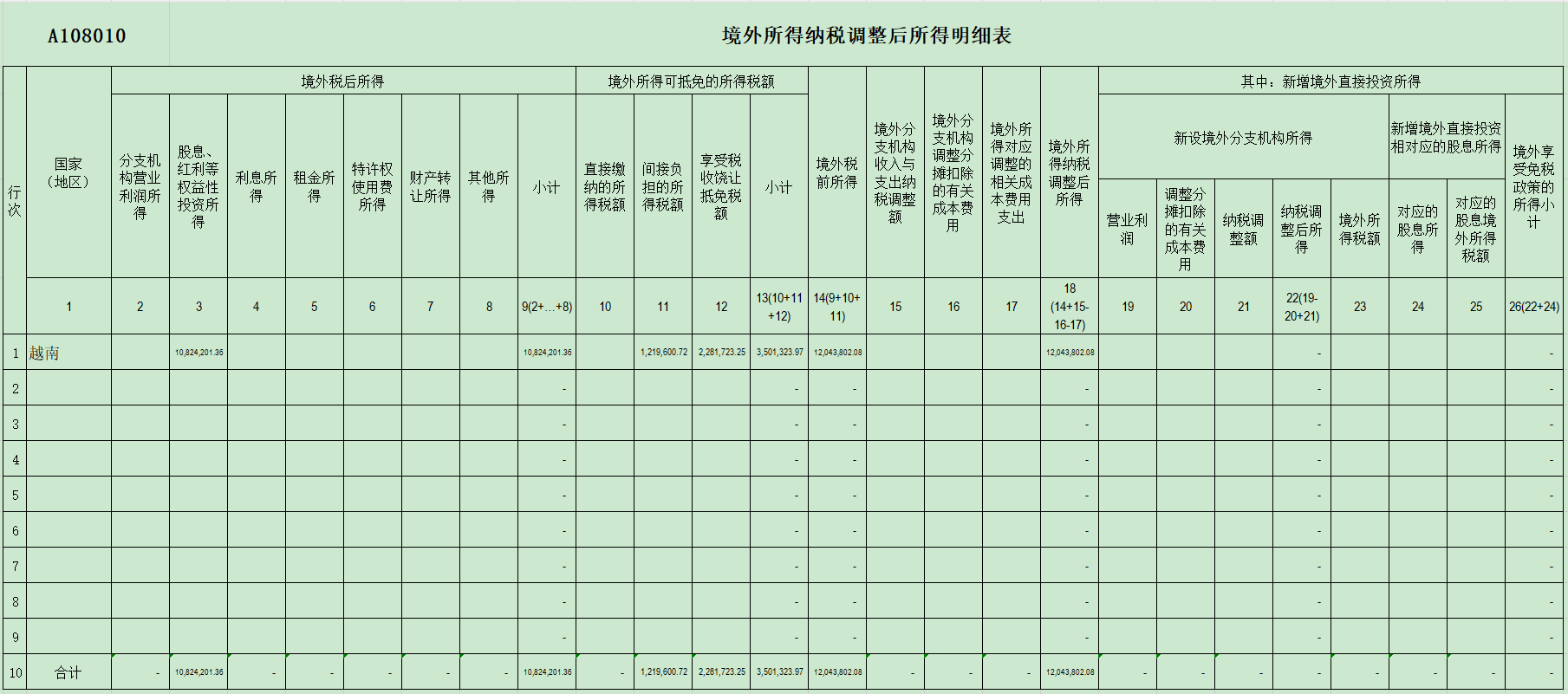

三、境外所得抵免计算过程

1、境外所得抵免间接负担:分红金额/税后净利润*已纳企业所得税*对应美元汇率*人民币汇率

36,855,790,596.00/39,399,665,363.00*4,439,298,462.00*0.000041*7.1778=1,219,600.72 元

2、享受饶让:

(1)源泉扣缴预提境内B公司10%的税额,分红金额*10%预提所得税税率即:10,824,201.36*10%=1,082,420.14 元

(2)越南本国法定税率与实际征税税率差额部分:分红金额/税后净利润*已免企业所得税*对应美元汇率*人民币汇率

36,855,790,596.00/39,399,665,363.00*4,365,415,962.00*0.000041*7.1778=1,199,303.11 元

(3)合计饶让金额:1,082,420.14+1,199,303.11=2,281,723.25 元

3、境外所得可抵免税额=间接负担+饶让抵免

1,219,600.72+1,082,420.14+1,199,303.11=3,501,323.97 元

4、计算境外所得可抵免限额

(1)计算境外税前所得

对于股息、红利所得,境外税前所得等于境外股息、红利税后净所得加上直接缴纳和间接负担的税额之和。

境外税前所得=境外税后所得+直接缴纳+间接负担=10,824,201.36+0+1,082,420.14 =12,043,802.08 元

(2)B公司境内税前所得-16,521,065.40 元

(3)境外所得可抵免限额0,根据“分国(地区)不分项”计算公式,某国(地区)所得税抵免限额=中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额=(-16,521,065.40 +12,043,802.08)*25%*12,043,802.08/(-16,521,065.40 +12,043,802.08)=0

2、得出本年可抵免境外所得税额。比较境外所得可抵免税额和境外所得抵免限额,较小的一个即为本年可抵免境外所得税额。本案例中,境外所得可抵免限额为0万元,小于境外所得可抵免税额3,501,323.97 元。因此,B公司当年可实际抵免税额为0万元,可结转的当年度未抵免税额为3,501,323.97元(3,501,323.97-0)。

四、企业所得税申报(申报表详见附表)

五、申报备案资料

1、福建B公司申报抵免境外所得税收时应向其主管税务机关提交如下书面资料:

(1)与境外所得相关的完税证明或纳税凭证(原件或复印件)

(2)取得境外股息、红利所得需提供集团组织架构图;被投资公司章程复印件;境外企业有权决定利润分配的机构作出的决定书等;

(3)申请享受税收饶让抵免的还需提供:

①本企业及其直接或间接控制的外国企业在境外所获免税及减税的依据及证明或有关审计报告披露该企业享受的优惠政策的复印件;

②企业在其直接或间接控制的外国企业的参股比例等情况的证明复印件;

③间接抵免税额或者饶让抵免税额的计算过程;

④由本企业直接或间接控制的外国企业的财务会计资料

2、税务机关及企业在年度企业所得税汇算清缴时,还可对结转以后年度抵免的境外所得税额分国别(地区)建立台账管理,准确填写逐年抵免情况。

六、如果企业在海南自由贸易港设立有旅游业、现代服务业、高新技术产业企业的公司,由该公司对外直接投资取得的所得,免征企业所得税。

直接投资所得应当符合以下条件:

(一)从境外新设分支机构取得的营业利润;或从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得。

(二)被投资国(地区)的企业所得税法定税率不低于5%.

附:纳税申报表

以上就是关于"境外子公司向境内公司分红企业所得税如何抵免"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益