下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

摘自《个人所得税法实施条例》第六条

个人所得税的税率:

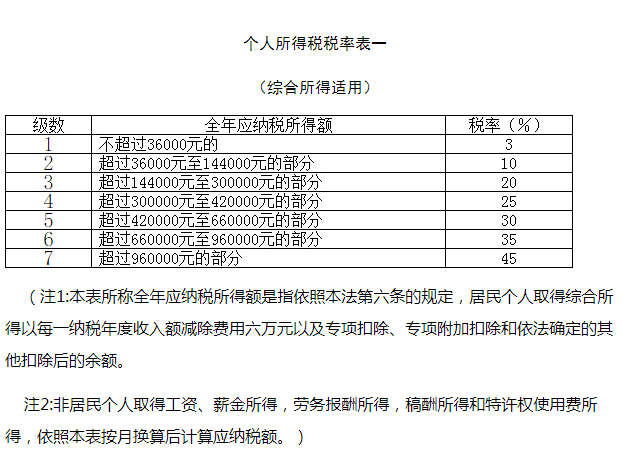

综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)

摘自《个人所得税法》第三条

应纳税所得额的计算:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

第八条扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

纳税年度,自公历一月一日起至十二月三十一日止

摘自《个人所得税法》第一条

个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住;所称从中国境内和境外取得的所得,分别是指来源于中国境内的所得和来源于中国境外的所得。

摘自《个人所得税法实施条例》第二条

在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

摘自《个人所得税法实施条例》第四条

一、关于所得来源地

(四)关于稿酬所得来源地的规定。

由境内企业、事业单位、其他组织支付或者负担的稿酬所得,为来源于境内的所得。

六、本公告自2019年1月1日起施行,非居民个人2019年1月1日后取得所得,按原有规定多缴纳税款的,可以依法申请办理退税。下列文件或者文件条款于2019年1月1日废止:

(一)《财政部税务总局关于对临时来华人员按实际居住日期计算征免个人所得税若干问题的通知》((88)财税外字第059号);

(二)《国家税务总局关于在境内无住所的个人取得工资薪金所得纳税义务问题的通知》(国税发〔1994〕148号);

(三)《财政部 国家税务总局关于在华无住所的个人如何计算在华居住满五年问题的通知》(财税字〔1995〕98号);

(四)《国家税务总局关于在中国境内无住所的个人计算缴纳个人所得税若干具体问题的通知》(国税函发〔1995〕125号)第一条、第二条、第三条、第四条;

(五)《国家税务总局关于在中国境内无住所的个人缴纳所得税涉及税收协定若干问题的通知》(国税发〔1995〕155号);

(六)《国家税务总局关于在中国境内无住所的个人取得奖金征税问题的通知》(国税发〔1996〕183号);

(七)《国家税务总局关于三井物产(株)大连事务所外籍雇员取得数月奖金确定纳税义务问题的批复》(国税函〔1997〕546号);

(八)《国家税务总局关于外商投资企业和外国企业对境外企业支付其雇员的工资薪金代扣代缴个人所得税问题的通知》(国税发〔1999〕241号);

(九)《国家税务总局关于在中国境内无住所个人取得不在华履行职务的月份奖金确定纳税义务问题的通知》(国税函〔1999〕245号);

(十)《国家税务总局关于在中国境内无住所个人以有价证券形式取得工资薪金所得确定纳税义务有关问题的通知》(国税函〔2000〕190号);

(十一)《国家税务总局关于在境内无住所的个人执行税收协定和个人所得税法若干问题的通知》(国税发〔2004〕97号);

(十二)《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第六条;

(十三)《国家税务总局关于在境内无住所个人计算工资薪金所得缴纳个人所得税有关问题的批复》(国税函〔2005〕1041号);

(十四)《国家税务总局关于在中国境内担任董事或高层管理职务无住所个人计算个人所得税适用公式的批复》(国税函〔2007〕946号)。

特此公告。

附件:按月换算后的综合所得税率表

级数 | 全月应纳税所得额 | 税率 | 速算扣除数 |

1 | 不超过3000元的 | 3% | 0 |

2 | 超过3000元至12000元的部分 | 10% | 210 |

3 | 超过12000元至25000元的部分 | 20% | 1410 |

4 | 超过25000元至35000元的部分 | 25% | 2660 |

5 | 超过35000元至55000元的部分 | 30% | 4410 |

6 | 超过55000元至80000元的部分 | 35% | 7160 |

7 | 超过80000元的部分 | 45% | 15160 |

摘自财政部 税务总局公告2019年第35号文

居民个人从中国境内和境外取得的综合所得、经营所得,应当分别合并计算应纳税额。

摘自《个人所得税法实施条例》第二十条

劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

关于稿酬所得的征税问题

(一)个人每次以图书、报刊方式出版、发表同一作品(文字作品、书画作品、摄影作品以及其他作品),不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并其稿酬所得按一次计征个人所得税。在两处或两处以上出版、发表或再版同一作品而取得稿酬所得,则可分别各处取得的所得或再版所得按分次所得计征个人所得税。

(二)个人的同一作品在报刊上连载,应合并其因连载而取得的所有稿酬所得为一次,按税法规定计征个人所得税。在其连载之后又出书取得稿酬所得,或先出书后连载取得稿酬所得,应视同再版稿酬分次计征个人所得税。

(三)作者去世后,对取得其遗作稿酬的个人,按稿酬所得征收个人所得税。

摘自国税发[1994]89号文

以上就是关于"个人所得税国内稿酬所得之所得及费用扣除"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

编辑:陈 航 陈桂芳