摘要:甲乙双方签订推广服务合同,但甲方要求发票按照*其他现代服务*推广服务费开具,而不是按照*广告服务*服务费开具,不符合发票管理办法的规定,该如何处理?有哪些注意事项?

客户要求A公司开具发票时开票内容的大类不开广告服务费,开*其他现代服务*推广服务费的内容,A公司该如何处理?

客户要求A公司开具发票时开票内容的大类不开广告服务费,开*其他现代服务*推广服务费的内容,A公司该如何处理?A公司会计向会易网事务所进行咨询,交流后意见如下:

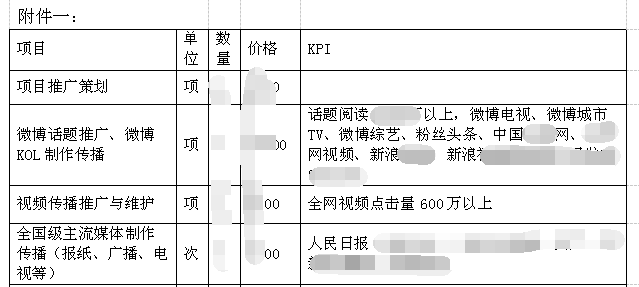

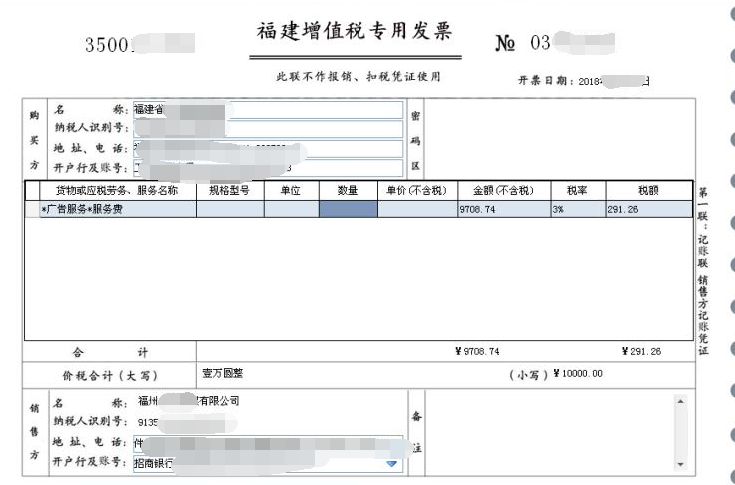

1、A公司与客户合同签订的内容涉及广告时,发票大类需开*广告服务*服务费,才符合发票管理办法的规定,开具内容如下图所示:

2、若客户一定要求开具*其他现代服务*推广服务费,建议A公司在申报纳税时,申报文化事业建设费,避免存在少缴纳税收的风险。因为A公司开具此发票选择的大类为其他现代服务,不符合发票管理办法的规定,所以A公司应告知取得此发票的客户,此发票由于与合同的实际内容有一定差距,存在无法进项抵扣及企业所得税税前列支的风险。 提醒:增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费的优惠政策在2018年还是可以适用,但对按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人不再享受免征文化事业建设费的优惠政策。

政策链接:

1、其他税费优惠政策规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"如何开具合同内容涉及推广的服务发票"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益