摘要:纳税人销售自己使用过不得抵扣且未抵扣过的固定资产,可以采用简易计税缴纳增值税。如何通过电子税务局办理增值税简易征收的备案?增值税简易征收是否可以开具增值税专用发票?

一、简易征收

经查,A公司的机器设备是2008年购入,没有抵扣过增值税进项,适用增值税简易征收。

政策依据:根据国家税务总局公告2012年第1号文规定:“增值税一般纳税人销售自己使用过的固定资产,属于以下两种情形的,可按简易办法依4%征收率减半征收增值税(根据财税[2014]57号文调整为“按简易办法依3%征收率减按2%征收增值税”),同时不得开具增值税专用发票:

一、纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。

二、增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产。” 二、增值税发票开具

1、A公司如果开具增值税普通发票,按照简易办法依照3%征收率减按2%征收增值税;

2、A公司如果开具增值税专用发票,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,即:(固定资产处理价格)÷(1+3%)*3%;

根据国家税务总局公告2015年第90号文规定,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。 3、因按照简易办法征税比较合算,A公司决定开具增值税普通发票。

三、简易征收税务局备案

A公司按照简易办法依照3%征收率减按2%征收增值税,必须办理简易征收税务备案手续。

随着金税三期系统上线逐步完善,在电子税务局即可完成税务备案手续,首先需要实名登录税务申报系统,具体操作步骤如下图所示:

四、增值税申报表填写

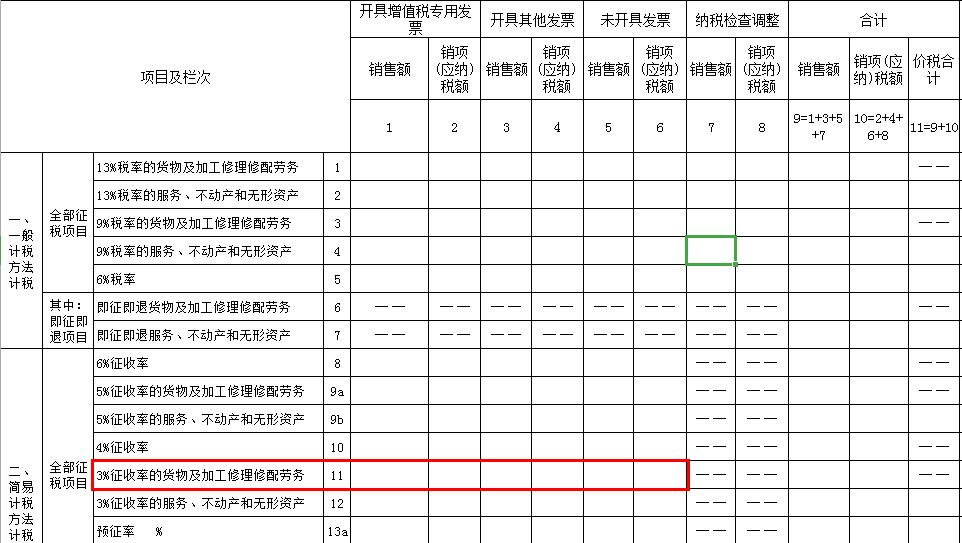

4.1、附表1:A公司开具增值税普通发票,按照开具其他发票所在第3、4列,将销售额与3%的税款填写至第11行对应的栏次,其中销售额=含税销售额(即固定资产处理价格)÷(1+3%)。如下图所示:

4.2、申报表主表:应将3%的税款填写至第21行“简易计税办法计算的应纳税额”,申报表一般自动计算。如下图所示:

4.2、申报表主表:应将3%的税款填写至第21行“简易计税办法计算的应纳税额”,申报表一般自动计算。如下图所示:

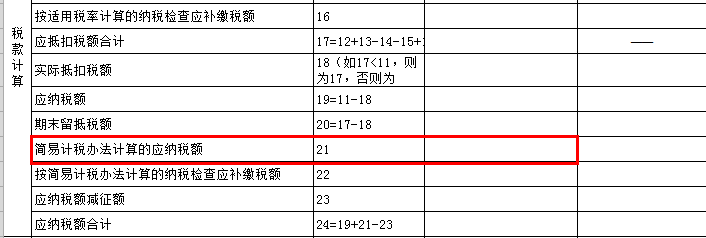

4.3、同时将1%的减免税额,即含税销售额÷(1+3%)×1%,填写至23行“应纳税额减征额”。如下图所示:

4.3、同时将1%的减免税额,即含税销售额÷(1+3%)×1%,填写至23行“应纳税额减征额”。如下图所示:

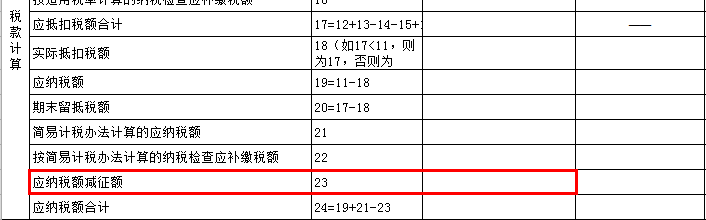

4.4、增值税减免税申报表。如下图所示:

4.4、增值税减免税申报表。如下图所示:

五、会计分录

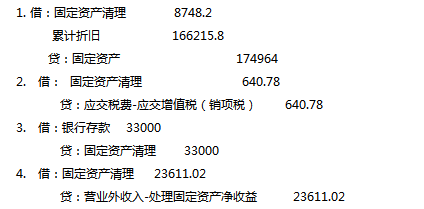

A公司机器设备原值174964元,已经计提折旧166215.80元,销售价格33000元,应缴纳的增值税为640.78元(33000÷1.03×2%=640.78)。会计分录如下图所示:

政策链接:

政策链接:1、增值税销售自己使用过的固定资产和物品征税规定

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"一般纳税人销售使用过的固定资产如何正确开票、报税及编制会计分录"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益